ここから本文です。

更新日:2023年5月9日

「先端設備等導入計画」の認定

唐津市では市内中小企業の生産性向上につながる先端設備などの設備投資を後押しするため、中小企業等経営強化法に基づき、「先端設備等導入計画」の認定を行っています。

【お知らせ】令和5年4月1日以降に設備を取得する場合

令和5年度の税制改正により、令和5年4月1日から新たな特例措置が新設されました。これに伴い、申請書類の様式が変更されました。

なお、令和5年3月31日までに計画認定を受け、計画期間が令和5年4月1日以降継続している場合でも、令和5年4月1日以降に設備を取得する場合は、令和5年度の新たな特例措置が適用されますので、改めて新規申請してください。

先端設備等導入計画の認定を受けるメリット

認定された「先端設備等導入計画」に基づいて取得した先端設備等に係る固定資産税の課税標準が3年間2分の1とする特例措置などの支援措置を利用することができます。

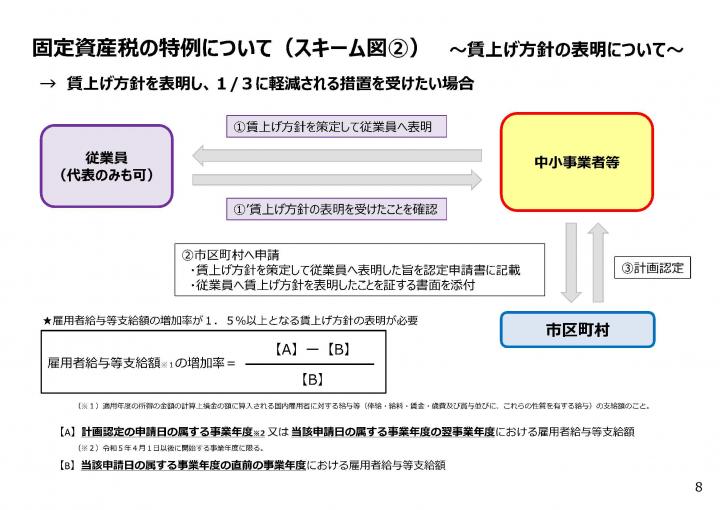

また賃上げ表明を行うことで、より有利な特例率・期間が適用されます。

賃上げ表明無しの場合の特例措置

| 特例率 | 課税標準を2分の1に軽減 |

|---|---|

| 特例期間 | 3年間 |

賃上げ表明有りの場合の特例措置

| 特例率 | 課税標準を3分の1に軽減 |

|---|---|

| 特例期間 | 4年間もしくは5年間 |

唐津市の導入促進基本計画

唐津市の導入促進基本計画の概要は次のとおりです。

労働生産性に関する目標

年率3%以上向上すること

対象地域

唐津市の全域

先端設備等の種類

中小企業等経営強化法施行規則第7条第1項に定める先端設備等すべて

ただし、唐津市では太陽光発電設備等の再生可能エネルギー発電設備(その事業の実施場所に勤務する従業員が配置されない場合)については、認定の対象となりませんので注意してください。

対象業種、事業

すべての業種、事業

ただし、唐津市では全量売電を目的とした太陽光発電事業等であって、その事業の実施場所に勤務する従業員が配置されない場合は、認定の対象となりませんので注意してください。

導入促進基本計画の計画期間

国が同意した日から5年間

先端設備等導入計画の計画期間

3年間、4年間または5年間のいずれか

先端設備等の導入の促進に際し配慮すべき事項

- 人員削減を目的とする先端設備等導入計画は認定の対象としない。

- 公序良俗に反する取り組みを行う中小企業者、反社会的勢力との関係が認められる中小企業者の計画は認定の対象としない。

- 市税を滞納している中小企業者の計画は認定の対象としない。

- 単に敷地に設置する太陽光発電設備等の再生可能エネルギー発電設備(その事業の実施場所に勤務する従業員が配置されない場合)は対象としない。

固定資産税の特例について

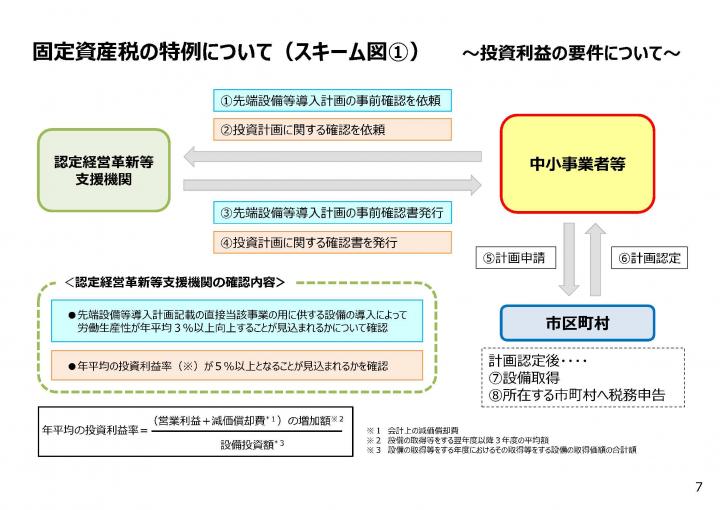

市から認定を受けた「先端設備等導入計画」に位置付けられた設備は、固定資産税の特例税率が適用されます。なお、固定資産税特例を受ける場合には、認定経営革新等支援機関が発行する「先端設備等に係る投資計画に関する確認書」が必要になります。

先端設備等導入計画の認定の流れ

- 市の「導入促進基本計画」に沿った「先端設備等導入計画」を策定し、必ず「認定経営革新等支援機関による計画の事前確認」を受けてください。

- 認定経営革新等支援機関から「先端設備等導入計画に関する確認書」、固定資産の特例措置を受ける場合はさらに「先端設備等に係る投資計画に関する確認書」の発行を受けてください。

- 認定経営革新等支援機関の確認を受けた「先端設備等導入計画」を市に提出してください。

- 「導入促進基本計画」に沿った内容であるかについて市で審査し、適合する場合に認定します。

- 設備取得は「先端設備等導入計画」を市が認定したあとに可能となります(先端設備等導入計画の認定後でないと支援措置の対象となりません)。

- 認定を受けたあとに設備の追加などで「先端設備等導入計画」を変更する場合には、変更の申請をしてください。

先端設備等導入計画の認定申請に必要な書類

申請書類は中小企業庁ホームページ(外部サイトへリンク)(別ウィンドウで開きます)から「先端設備等導入計画策定の手引き」を確認のうえ、ダウンロードしてください。

初回認定申請時に必要な書類

必須書類

- 先端設備等導入計画に係る認定申請書(宛名は「唐津市長殿」としてください)

- (別紙)先端設備等導入計画

- 先端設備等導入計画に関する確認書

- 暴力団排除に係る誓約書(ワード:39KB)

- 役員名簿(ワード:20KB)(法人のみ)

- 市税を完納していることの証明書(ワード:15KB)

固定資産税の特例措置(課税標準の2分の1軽減)に必要な書類

1~6に加えて、7~9の書類が必要です。

- 先端設備等に係る投資計画に関する確認書

- リース契約見積書の写し(リース契約の場合)

- 公益社団法人リース事業協会が確認した固定資産税軽減額計算書の写し(リース契約の場合)

固定資産税の特例措置(課税標準の3分の1軽減)に必要な書類

1~9に加えて、10の書類が必要です。

- 従業員へ賃上げを表明したことを証する書面

注意事項

- 3と7の書類は、唐津商工会議所、東商工会、上場商工会、金融機関、税理士などの登録機関から取得してください。

- 6の書類は、唐津市税務課で取得してください。

- 7の書類は、確認書の(別添)と(別紙)も提出してください(認定支援機関への確認依頼時の書類「投資計画に関する確認依頼書」の写しでも可)。

計画の変更認定申請時に必要な書類

市から認定を受けた「先端設備等導入計画」を変更(設備の変更や追加取得など労働生産性に影響を及ぼす変更等)する場合は、変更認定を受けることが必要となります。

なお、設備の取得金額・資金調達額の若干の変更、法人の代表者の交代など、認定を受けた計画の趣旨が変わらないような軽微な変更の場合は、手続きは不要です。

また、課税標準が3分の1に軽減となる特例措置を受ける場合に必要な「賃上げ方針」を計画内に位置付けることができるのは、新規申請時のみです。変更申請時には賃上げ方針を計画内に追加できません。

必須書類

- 先端設備等導入計画の変更に係る認定申請書(宛名は「唐津市長殿」としてください)

- (別紙)先端設備等導入計画(変更後)

- 先端設備等導入計画に関する確認書

- 旧先端設備等導入計画の写し

- 市税を完納していることの証明書(ワード:15KB)

- 先端設備等に係る投資計画に関する確認書

- 暴力団排除に係る誓約書(ワード:39KB)(変更がある場合)

- 【唐津市様式】役員名簿(ワード:20KB)(法人のみ。変更がある場合)

申請窓口

〒847-8511唐津市西城内1番1号唐津市役所商工振興課

関連リンク

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

問い合わせ

![]()